Hầu như tất cả mọi người đều chọn kênh gửi tiết kiệm ngân hàng như một khoản đầu tư an toàn nhất. Tuy với lãi suất thấp nhưng bạn sẽ không lo về khoản tiền của bạn bị hao hụt đi như trong những khoản đầu tư khác. Đây cũng là nơi dành cho những ai không có một chút kiến thức về tài chính nào có thể tăng trưởng số tiền của mình với lãi suất khiêm tốn.

Trong bài viết này tôi sẽ hướng dẫn bạn gửi tiết kiệm với mức lãi suất cao hơn và rút lãi sớm hơn để sử dụng tiền lãi một cách hiệu quả trong khi vẫn bảo toàn 100% số vốn.

Tại sao phải gửi tiết kiệm một cách tối ưu

Thông thường mọi người gửi tiết kiệm bằng cách gửi trong 1 năm và nhận lãi suất hàng. Họ sẽ nhận lãi trong suốt 12 tháng và sau đó cuối cùng tiếp tục gửi kỳ hạn trong 1 năm nữa. Như vậy, khi bạn nhận lãi suất hàng tháng với số tiền ít ỏi, chắc chắn là bạn cũng không làm được gì với số tiền ấy. Nhiều người muốn rút lãi trước nhưng sợ lãi suất sẽ thấp hơn. Khi đọc xong bài viết này có lẽ bạn sẽ nhận ra một cách gửi tiết kiệm tốt hơn. Bạn có thể gửi tiết kiệm với lãi suất cao hơn và rút lãi sớm hơn.

Với cách đầu tiên mà thông thường bạn gửi tiết kiệm bạn sẽ chỉ nhận được tiền lãi một ít mỗi tháng trong suốt 12 tháng. Với cách tôi chia sẻ hôm nay, bạn sẽ rút toàn bộ lãi với lãi suất cao hơn trong 1 tháng.

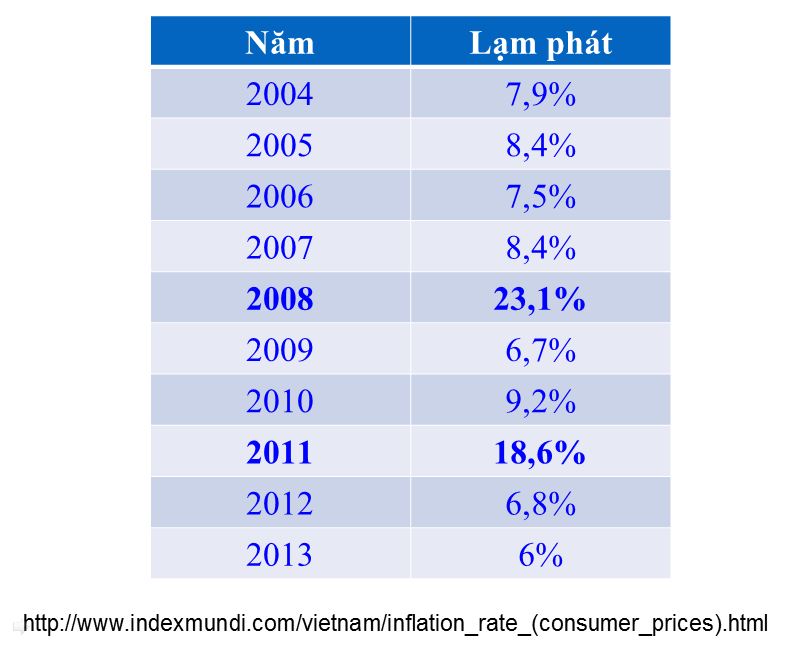

Bạn chắc chắn sẽ ngạc nhiên khi biết rằng tỉ lệ lạm phát ở Việt Nam trong vòng 10 năm qua trung bình là 10% mỗi năm. Lạm phát 10% mỗi năm nghĩa là tiền của bạn sẽ bị mất đi giá trị 10% sau mỗi năm hay giá cả của thị trường sẽ tăng lên 10%. Với cùng một lượng tiền nhưng bạn sẽ mua được nhiều hơn ở hiện tại, nếu đợi một năm sau bạn sẽ mua được ít hơn và vì giá cả tăng. Như vậy nếu bạn rút lãi suất ra sớm và đầu tư một cách hiệu quả bạn hoàn toàn có thể kiếm thêm một khoản tiền nữa với số vốn ban đầu vẫn còn nguyên vẹn.

Hãy tưởng tượng khi bạn được một khoản tiền trong lãi trong tay, bạn sẽ tìm cách để đầu tư số tiền này tăng trưởng lên vài chục phần trăm trong một năm mà không lo ảnh hưởng đến số vốn gốc. Hoặc bạn có thể mua những món đồ khi bây giờ vẫn còn rẻ. Qua năm sau biết đâu nó đắt hơn thì sao.

Làm thế nào để gửi tiết kiệm một cách tối ưu

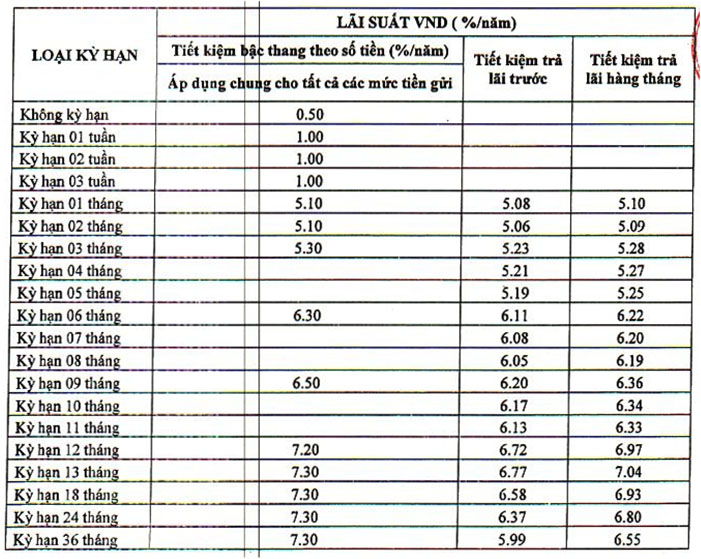

Đây là mức lãi suất gửi tiết kiệm của một ngân hàng được cập nhật vào tháng 1/2015. Chúng ta sẽ lấy một bảng lãi suất thực tế này làm ví dụ. Giả sử chúng ta sẽ gửi tiết kiệm 1 tỷ đồng.

Đa số mọi người sẽ chọn cách gửi tiết kiệm trong 12 tháng với lãi suất lãnh hàng tháng. Trong trường hợp này lãi suất sẽ là 6,97%/năm. Với gửi tiết kiệm 1 tỷ thì lãi suất sẽ là 69,7 triệu. Chia ra cho 12 tháng thì mỗi tháng sẽ được lãnh khoảng 5,808 triệu. Sau 1 năm thì số tiền lãi 69,7 triệu này không còn đúng giá trị của nó so với bây giờ do lạm phát.

Thay vào đó hãy chọn cách gửi tiết kiệm trả lãi trước với lãi suất là 6,72%. Với gửi tiết kiệm 1 tỷ thì lãi suất sẽ là 67,2 triệu. Chênh lệch so với mức trả lãi hàng tháng là 0,25% hay tương đương 2,5 triệu. Và sau đó dùng số tiền 67,2 triệu này tiếp tục gửi tiết kiệm trả sau với kỳ hạn 1 năm với lãi suất 5,1%/năm, tương đương 3,4272 triệu. Có nghĩa là sau 1 năm, khi bạn rút lãi của lãi và lãi ra thì bạn sẽ nhận được 70,6272 triệu, tương đương tổng lãi suất 7,06272%. Con số này cao hơn so với bạn gửi tiết kiệm trả lãi hàng tháng là 70,6272 triệu – 69,7 triệu = 927,2 ngàn, tương đương 0,09272%. Với một con số phần trăm chênh lệch tuy không lớn nhưng nếu bạn gửi tiết kiệm với một số tiền lớn như 10 tỷ thì chênh lệch sẽ là 9,272 triệu, đối với 100 tỷ là 92,72 triệu.

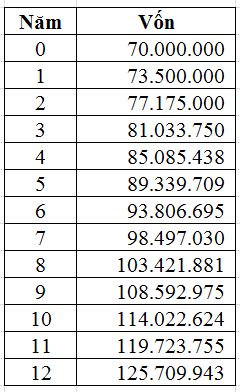

Một cách khác bạn có thể lấy số lãi rút ra trước 67.2 để đầu tư. Hãy nghĩ nếu bạn dùng số tiền lãi gần 70 triệu này đầu tư với mức lãi suất là 5%/tháng thì sau 1 năm với lãi suất kép sẽ là bao nhiêu?